可按需求量身定制

消息面上,低空经济再迎政策利好。3月27日,民航局等四部门印发《通用航空装备创新应用实施方案(2024—2030年)》指出,着力培育商务出行、空中摆渡、私人包机等载人空中交通新业态。此前政府工作报告首次提及“加快低空经济等新增长引擎”,民航局近期也召开通用航空工作领导小组会议、推进低空经济高质量发展相关工作等。

中信证券表示,碳纤维市场必将迎来重整,率先看好低空经济、卫星互联网、机器人等新兴领域碳纤维需求的增长。

未来,在低空经济、人形机器人等新赛道刺激下,碳纤维材料市场前景如何?A股上市企业布局情况又到哪了?

在空间不变情况下,无人机结构件材料成为提高载荷的关键。民生证券指出,碳纤维复合材料目前已成为无人机主力材料,可起到减轻机身重量、增加有效荷载、提高飞行安全性等作用:

小型化、轻量化对无人机的性能和效率影响大,碳纤维复合材料比重仅为钢材重量的1/4,可降低无人机整体重量和结构占用空间,同时具有优异强度和刚度;

化学稳定性高、不易受侵蚀,在各种腐蚀环境下仍能保持稳定性和安全性,提高无人机使用寿命,降低维护和更换成本;

:在高温环境下可保持较好的力学性能、物理变化较小,不会产生蠕变和疲劳现象,使飞机外部结构完整性和稳定性得到保障,提高飞机寿命;

目前,碳纤维复合材料约占无人机结构总质量的60%—80%。据赛奥碳纤维技术数据,2022年我国航空航天领域碳纤维需求量为0.78万吨。

随着人工智能、卫星互联网等尖端技术快速发展,碳纤维在卫星、火箭、大飞机、机器人等领域有望实现需求持续增长。国内多个低空经济头部厂商均已采用:

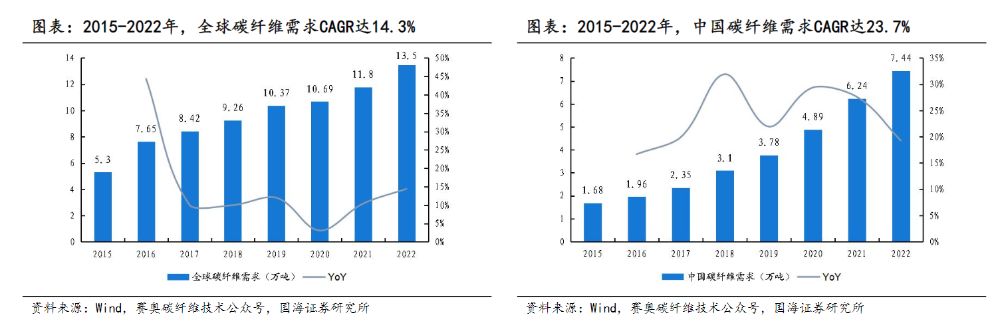

根据赛奥碳纤维和Wind数据推算,2015—2022年全球碳纤维需求年均复合增速达14.3%,中国碳纤维需求年均复合增速达23.7%。中国碳纤维需求从2015年的1.68万吨增长至2022年的7.44万吨,全球占比从31.7%提升至55.1%。

但长期以来,我国碳纤维消费相对依赖进口。据Wind、百川盈孚等数据,我国碳纤维消费进口比例常年超过50%,不过近年来比例逐年降低,仍存在较大国产创新空间。

国海证券表示,随着国产碳纤维不断缩小技术和性能差距,尤其是吉林化纤、中复神鹰等主要碳纤维厂商大量扩产,碳纤维国产创新比例持续提升,未来对外依存度有望持续下降。需求端国内下游新能源、航空航天等领域需求旺盛,预计碳纤维行业将迎来快速发展。未来航空航天领域有望成为碳纤维需求热点;同时,随着碳纤维复合材料应用占比提升,卫星、火箭有望打开碳纤维应用新格局,渗透率不断提升。此外,碳纤维高性能复材有望逐步代替传统金属材料制作机器人零部件。

民生证券也指出,利用碳纤维材料可帮助达到轻量化效果,人形机器人、低空经济将成为碳纤维市场的重要增长极。

回顾前期碳纤维市场空间相对受限原因,主要系材料单价高。未来,随着国内碳纤维企业迎来扩产爆发期,机构看好市场有望受益于降价、降本大周期的开启。

民生证券:近两年国内碳纤维扩产幅度较大,扩产后降价、降本大周期开启,碳纤维作为复合材料,在轻量化、材料强度、模量等方面较传统金属合金及其他复合材料具备明显优势。看好降价、降本大周期下碳纤维拓宽应用领域。据罗兰贝格测算预计,2030年全球无人机行业拉动碳纤维增量约1450吨、2050年拉动碳纤维增量约4.64万吨。远期低空经济有望成为碳纤维下游需求又一增长极,同步关注其他新材料如芳纶/PEEK/胶粘剂/玻纤。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

版权所有 ©2017 杏彩体育-杏彩体育投注网官网 All Rights Reserved